中加基金成立周报|国内经济数据回暖,好意思国事迹巧合走弱

迫切信息点评

1、国度统计局数据闪现,10月份制造业PMI为50.1%,环比升0.3个百分点,连接两个月上升,且在连接5个月运行在50%以下后回到景气区间;非制造业PMI为50.2%,环比升0.2个百分点,连接5个月踏果然50%独揽。

2、好意思国10月季调后非农事迹东说念主口新增1.2万,为2020年12月以来最小增幅,预期增11.3万,前值由增25.4万修正为增22.3万。好意思国10月平均每小时工资同比增4%,预期增4%,前值增4%。好意思国10月休闲率4.1%,预期4.1%,前值4.1%。

3、好意思国10月ISM制造业PMI为46.5,预期47.6,前值47.2。

4、好意思国第三季度执行GDP年化初值环比升2.8%,预期升3%,第二季度终值升3%。执行个东说念主耗尽开销初值环比升3.7%,预期升3.3%,第二季度终值升2.8%。中枢PCE物价指数年化初值环比升2.2%,预期升2.1%,第二季度终值升2.8%。PCE物价指数初值环比升1.5%,第二季度终值升2.5%。

5、好意思国9月中枢PCE物价指数同比升2.7%,预期升2.6%,前值升2.7%;环比升0.3%,预期升0.3%,前值从升0.1%修正为升0.2%。9月个东说念主开销环比升0.5%,预期升0.4%,前值从升0.2%修正为升0.3%。

6、国务院办公厅印发《对于加速完善生养支握计谋体系鼓励设立生养友好型社会的多少门径》。文献从强化生养服务支握,加强育幼服务体系设立,强化西宾、住房、事迹等支握门径,营造生养友好社会氛围等4方面漠视13条具体举措,营造全社会尊腾达育、支握生养的邃密氛围,有用缩小生养、养育、西宾老本。

7、央行决定从10月28日起启用公开市集买断式逆回购操作器用,操作对象为公开市集业务一级往返商,原则上每月开展一次操作,期限不栽植1年,公开市集买断式逆回购采取固定数目、利率招标、多重价位中标,回购场合包括国债、地方政府债券、金融债券、公司信用类债券等。

市集影响成分

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

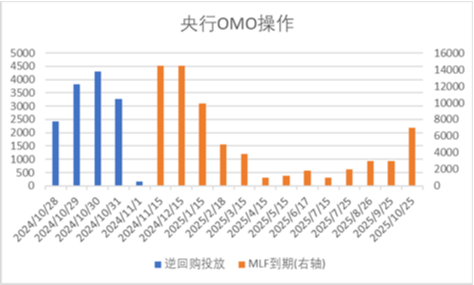

上周央行OMO投放14001亿,同期到期22515亿,估量净回笼8514亿。此外,11月MLF到期量为14500亿。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

分娩数据方面,上周高炉开工率上行,同期水泥沥青开工有所回升。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

地产数据方面,土拍溢价率有所下行,同期一二线城市商品房成交面积不息回升,地产数据表现尚可。

汽车销量方面,24年9月汽车批发及零卖销量同比增速永别为1.10%及1.75%,汽车销量数据有所回升。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

出进口数据方面,上周出口运价有所下行,同期韩国出口数据有所回落。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

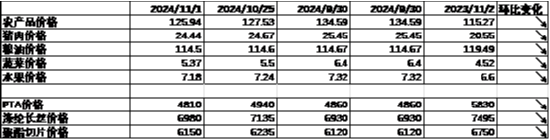

价钱数据方面,农居品价钱上周有所回落。其中,蔬菜生果价钱有所下行,同期猪肉价钱降至24.44元。纤维方面价钱有所下行。此前猪肉价钱握续回落,对CPI形成一定压制。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

PPI影响成分方面,工业品指数上周有所下行,其中钢材价钱及水泥价钱有所上升,其余有所回落。

数据开始:Wind,中加基金;截止2024年11月1日;期货涨跌幅以结算价算作筹划圭臬。

数据开始:Wind,中加基金;截止2024年11月1日;期货涨跌幅以结算价算作筹划圭臬。

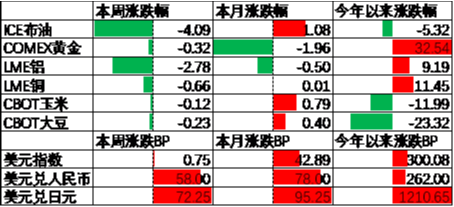

期货价钱方面,上周各种期货价钱大体下行,其中石油跌幅最大,玉米跌幅最小。ICE布油收于72.94好意思元,跌4.09%,COMEX黄金收于2745.9好意思元,跌0.32%。

上周好意思元指数上行0.75BP,固然事迹数据大幅走弱,但好意思国三季度经济及耗尽数据超预期带动好意思元走强。在此配景下东说念主民币上周贬值58个基点,日元贬值72.25个基点。

市集纪念

一、基金市集

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

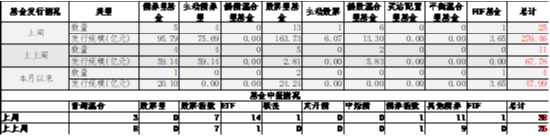

基金陈说与刊行方面,上周估量陈说基金38支,其中等闲羼杂型基金3支,债券类基金(12支)少于股票类基金(22支),FOF基金陈说1支。刊行一边,上周基金估量刊行276.46亿,其中股票型基金刊行界限显著加多。

二、股票市集

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

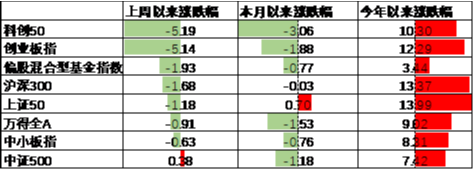

A股表现来看,上周主要板块有所下行,其中科创50跌5.19%,跌幅最大;中证500涨0.38%,涨幅最大。国外对华买卖计谋收紧肖似特朗普往返不息上行,在此配景下A股出现了一定过程的回落。偏股基金指数跌1.93%。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

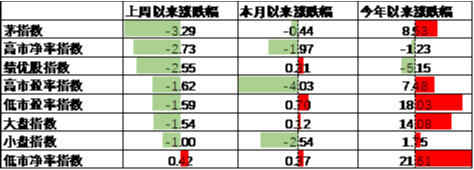

A股各作风指数中,低PB指数涨0.42%,表现最佳;茅指数跌3.29%,表现最差。市集作风小盘价值占优。

数据开始:Wind,中加基金,行业分类为申万一级.时间截止2024年11月1日。

数据开始:Wind,中加基金,行业分类为申万一级.时间截止2024年11月1日。

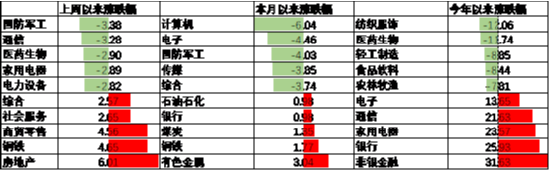

行业方面,上周31个申万一级行业中14个高潮,17个下落。其中,好意思债利率握续上行肖似出口环境收紧配景下成长及出口板块出现了一定幅度的回调,其中军工、通讯、医药生物、家电及电力开拓行业永别跌3.38%至2.82%不等,跌幅居前。另一方面,内需商酌的顺周期板块则显著回暖,其中地产、钢铁、商贸零卖及社会服务永别涨6.01%至2.65%不等,涨幅居前。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

港股方面,恒生指数跌跌0.41%,恒生科技指数跌1.19%。好意思债利率握续上行配景下港股有所回落。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

好意思股方面,上周有所下行,其中小盘600指数跌0.10%,表现最佳;纳斯达克指数跌1.50%,表现最差。好意思股财报密集败露,其中部分巨头企业事迹濒临一定压力,在此配景下好意思股有所回落。需要属宗旨是,此前LEI、铜油比、2Y-10Y好意思债利差等宗旨均闪现24年好意思国经济将濒临败落风险,跟着财报恶化,市集订价照旧初始由降息转为败落。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

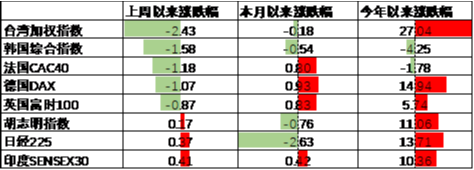

其他国外市集方面,台湾市集跌2.43%,表现最差;印度市集涨0.41%,表现最佳。新兴市集较发达市集表现占优。

二、债券市集

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

上周货币市集利率有所下行,DR007一月均值降至1.65。资金面较上上周更为宽松。

数据开始:Wind,中加基金,时间截止2024年11月1日。

数据开始:Wind,中加基金,时间截止2024年11月1日。

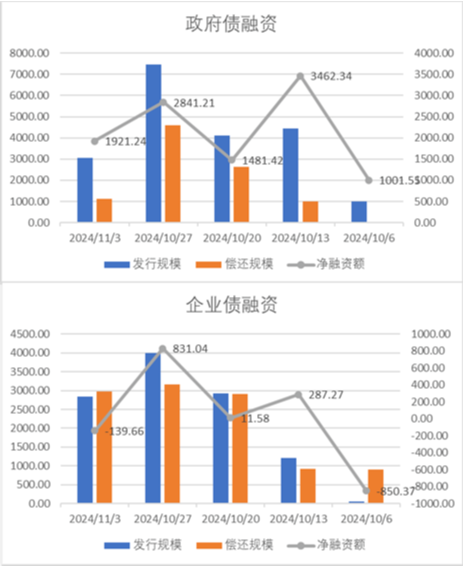

债券融资方面,上周政府债净融资额1921.24亿,防守大额净刊行;企业债净融资额-139.66亿,较此前有所回落。10月政府债防守大额净刊行,瞻望对社融中债券分项提供一定因循。

数据开始:Wind,中加基金,时间截止2024年11月1日。

数据开始:Wind,中加基金,时间截止2024年11月1日。

国股银票方面,十月底6个月、3个月的转贴现利率永别为0.65、0.1。十月社融中贷款方面可能仍濒临一定压力。

数据开始:Wind,中加基金,时间截止2024年11月1日;分位数为夙昔5年分位数。

数据开始:Wind,中加基金,时间截止2024年11月1日;分位数为夙昔5年分位数。

债券市集方面,上周主要债券中,信用债利率大体上行,其中5YAA上行8BP,上行幅度最大。同期利率债则有所下行,其中3Y国债下行9BP,下行幅度最大。一方面,10月PMI数据超预期推升利率,同期央行推出货币市集新器用故意于计营利率市集化并鼓励利率债下行。往后看,跟着计谋出现了一定过程的转向,市集初始订价经济复苏,后续债市走势仍取决于计谋执行效能。

数据开始:Wind,中加基金;截止2024年11月1日;分位数为夙昔5年分位数。

数据开始:Wind,中加基金;截止2024年11月1日;分位数为夙昔5年分位数。

期限利差方面,上周利差大体走阔,30年国债利率降至2.32,大部分券种期限利差防守较低分位数区间。

数据开始:Wind,中加基金,截止2024年11月1日;信用利差为信用债与不异期限国开债之间的利差;分位数为夙昔5年分位数。

数据开始:Wind,中加基金,截止2024年11月1日;信用利差为信用债与不异期限国开债之间的利差;分位数为夙昔5年分位数。

信用利差方面,上周信用债上行幅度更大使得信用利差走阔。历史来看,大部分信用债利差分位数防守中性偏低区间。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

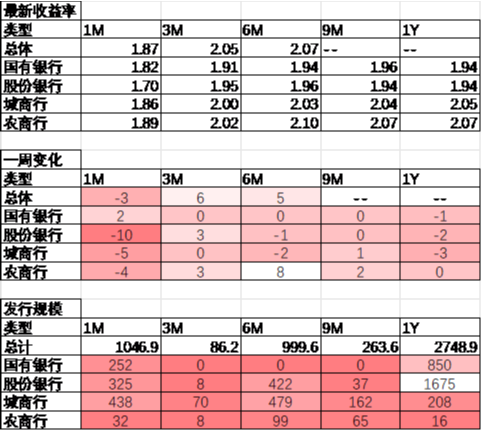

同行存片面,上周刊行利率大体下行,其中刊行界限最多的1Y股份银行下行2BP,为1.94%;1Y国有银行下行1BP,为1.94%。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

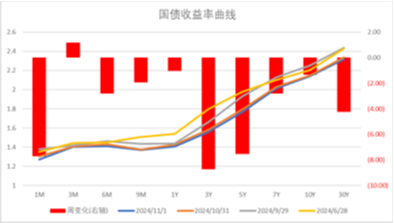

好意思债方面,上周利率有所上行,其中7Y及5Y上行15BP,上行幅度最大。固然10月非农事迹数据大幅走弱,但超预期的PCE及3季度个东说念主耗尽数据仍然鼓励好意思债利率上行。同期,跟着好意思联储认真开启降息,后续温雅国际政事环境扰动下好意思国经济能否牢固落地。

钞票成立不雅点

PMI闪现国内经济回暖,国外事迹数据相配波动

10月PMI数据公布,其中分娩、新订单、原材料价钱及分娩规划行为预期干与50以上的彭胀区间,其余分项除出口外较上月均有不同幅度的回暖,说明市集相貌在计谋大幅出台后出现了一定的回升,后续温雅复苏的握续时间及斜率。国外方面,一方面三季度经济及个东说念主开销数据延续此前的强势,但10月非农事迹数据大幅下降至1.2万东说念主则有所相配。固然台风及歇工等事件对探听扫尾存在一定的扰动,但与9月的22.3万东说念主比较降幅仍然过大,后续需要警惕事迹进一步恶化的可能性。降息预期方面,市集对这次公布的事迹数据莫得进行太多响应,而是以为这仅仅相配情况形成的扰动。当今市集预期好意思联储将于11月降息25BP的概率为98.9%,而降息0BP的概率为1.1%,同期中性预期24年进行1.8次降息操作,较上上周加多0.1次。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

股票市集不雅点

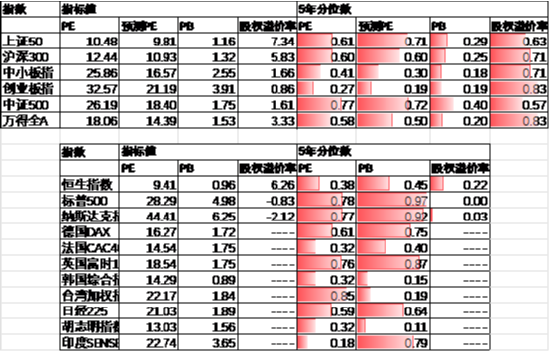

五年分位数角度,当今A股估值处于偏低水平。

近期万得全A预测PE14.39倍,处于50%分位水平,股权溢价率3.66%,处于83%分位水平。A股大幅回升后估值重新回到中性区间。

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

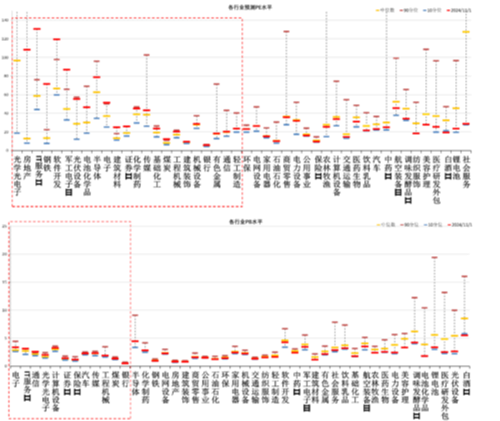

分行业看,预测PE约半数行业高于夙昔5年估值中位数,PB方面约四分之一改行高于夙昔5年估值中位数,电子、筹划机、煤炭估值相对较高。

数据开始:Wind,中加基金;截止2024年11月1日;分位数为夙昔5年。

数据开始:Wind,中加基金;截止2024年11月1日;分位数为夙昔5年。

往后看,跟着计谋密集出台,顺周期板块相对占优,成立方进取温雅:

1、存量房贷利率下调、个税减免等计营利好的内需商酌板块。

2、国外软着陆肖似国内经济复苏配景下利好上游资源品。

债券市集不雅点

数据开始:Wind,中加基金;截止2024年11月1日。

数据开始:Wind,中加基金;截止2024年11月1日。

中短期看,计谋密集出台后市集风险偏好回暖,资金流出债市。固然计谋执行效能有待不雅察但由于汇率压力缓解计谋空间加大,现阶段复苏逻辑无法证伪,债市仍濒临一定波动,建议短期以风险侧目策略为主。

风险领导:本材料的信息均开始于已公开的辛苦,对信息的准确性、完好性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司参谋团队不雅点,在职何情况下本文中的信息或抒发的想法并不组成执行投资扫尾,也不组成任何对投资东说念主的投资建议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:王若云