个东说念主和企业为何齐更宠爱手机银行?CFCA敷陈:面前用户愈加偏向于通俗、即时的金融作事

21世纪经济报说念记者 唐婧 北京报说念

11月21日,中金金融认证中心有限公司(CFCA)在“第二十届数字金融辘集宣传年智享2024相配看成”上发布了《2024中国数字银行看望敷陈》(下称《敷陈》),敷陈解读由零卖数字银行篇、企业数字银行篇和发展掂量洞悉篇三部分构成。

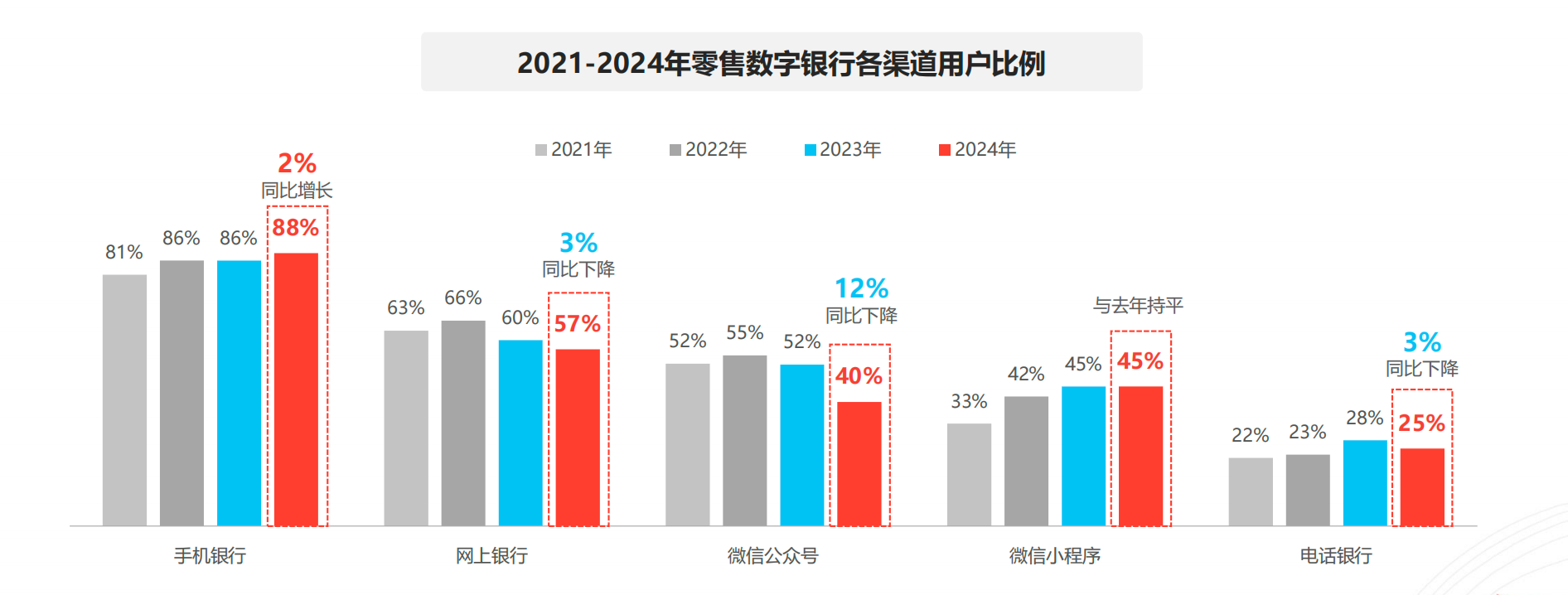

在零卖数字银行篇中,数据知道,至2024年,个东说念主手机银行用户使用比例已达到88%,比较客岁增长了2个百分点。手机银行已成为向客户提供金融作事的主导渠说念。

《敷陈》指出,网上银行、微信公众号和电话银行用户比例与客岁比较均呈现不同程度下跌。面前用户愈加偏向于通俗、即时的金融作事,而网上银行因其操作复杂性和对电脑的依赖,逐渐滚动为缓助性器具,零卖用户的使用比例赫然下滑。

《敷陈》以为,用户敌手机银行的证实与定位发生了久了变迁,超七成用户已将手机银行视为一个集多种便民作事于孤苦的抽象作事中心,而不再只是是一个传统的金融业务办理器具。这一比例与客岁比较,显贵增长了10.4个百分点,标明用户敌手机银行作事生存化的高度招供与依赖。看望知道,个东说念主手机银行中枢功能依旧聚焦于账户查询、生存缴费及转账汇款三或者道范围。

然则,投资搭理功能的热度赫然降温,占比骤降10.4个百分点。《敷陈》分析,这一变化或可归因于用户投资心态趋于保守,以及对市集环境变化的豪放感知。市集波动与收益率下滑等外部成分,共同促成了用户敌手机银行投资搭理看成兴味的减退,转而寻求其他投资渠说念。

使用手机银行,首要挑战是系统加载迟缓与卡顿。同期,系统不概念,如时时闪退,也影响了用户操作的连贯性。《敷陈》知道,与客岁比较,各项痛点占比均呈现下跌趋势,尤其是手机银行APP内存占用大的问题获取了很大改善。

据了解,本次看成由中金金融认证中心有限公司(CFCA)、数字金融辘集宣传年、中国电子银行网主持。中金金融认证中心有限公司(CFCA)是由中国东说念主民银行于1998年牵头组建,经国度信息安全管制机构批准成立的泰斗电子认证机构。

《敷陈》和会了在线问卷看望、典型用户深访以及大数据分析等多元化掂量步履,旨在深入明白用户关于手机银行、网上银行、电话银行、微信公众号及小法子等数字银行渠说念的使用步履、使用格调及体验感受。

企业手机银行用户比例快速增长

在企业数字银行篇中,《敷陈》知道,企业网银用户比例保捏概念,企业手机银行用户比例捏续快速增长。具体来看, 企业网银用户比例仍是邻接3年处于93.0%隔邻;微型、袖珍、中大型企业通畅企业网银的比例隔离为90.3%、97.3%和95.9%。 “企业范围小”已飞腾为企业未通畅企业网银的最主要原因。

企业手机银行用户比例比较2023年加多14.8个百分点,袖珍和中大型企业的企业手机银行用户比例增长速率比较微型企业更快。“以为网银已可得志通盘需求”是企业未通畅企业手机银行的最主要原因。

《敷陈》还称,企业手机银行用户活性进步,企业网银高频用户比例捏续下跌。一方面,受迁徙端渠说念影响,企业网银高频用户占比捏续下跌,单次使用时长有所加多;另一方面,企业手机银应用用频率有所进步,单次使用时长显贵加多,均响应企业手机银行用户活性进步。

从具体数据来看,迁徙端渠说念登录快捷,企业查询类高频业务逐渐转向迁徙端渠说念,导致企业网银高频用户(使命日每天1次及以上)占比捏续下跌,从2022年的38.1%下跌到2024年的17.0%,下跌21.1个百分点。

与此同期,企业用户使用企业手机银行的频率较2023年有所进步。单次使用企业手机银行的时长在10分钟(含)-30分钟、30分钟(含)-1个小时的比例比较2023年隔离加多了10.5和7.8个百分点,企业手机银行单次使用时长显贵加多。

针对企业手机银行和企业网银这两大企业数字银行渠说念,《敷陈》指出,企业用户以为的重点进步需求前五项名次彻底一致,模范是:资费优惠、往复审批实时告知、安全性、易用性、条目透明度。

其中,企业用户以为企业网银应重点进步“功能毛糙使用快捷高效”的比例比较2023年进步了9.7个百分点,响应企业用户越来越疑望企业网银的易用性。同期,对重点进步企业手机银行条目透明度的需求名次大幅进步。企业用户以为企业手机银行应重点进步“作事条目和收费圭臬公开透明”的比例比较2023年进步了18.4个百分点。

《敷陈》还强调,企业数字银行重点翻新标的聚焦在进步企业银企业务适度。具体来看,2024年企业用户关于数字银行翻新需求度名次最高的三个标的是:“企业财务系统与企业网银数据对接,已毕转账和报表的自动化”“允洽企业财务历程的转账审核建立”“东说念主工智能缓助转账制单审核,提高适度幸免出错”。

数字银行建立需要矜恤五或者素

在发展掂量洞悉篇中,《敷陈》指出,通过调研发现,在数字银行建立过程中,买卖银行需要面对数字化转型和生态绽放化两大任务,而数字化转型和生态绽放化齐需要矜恤用户、需求、体验、场景、渠说念五或者素体系建立。

从用户侧看,数字银行蓄意干与存量用户竞争期间,充分洞悉用户需求并提供个性化作事成为数字银行进步竞争力的要道。通过案例分析,《敷陈》发现,大部分银行聚焦代发、老年、高净值三类传统基础客户专属化作事,车主、跨境、新市民等客群精炼化运营运行受到许多银行宠爱。可见,千东说念主千面与分群蓄意成为数字银行挖掘用户价值的中枢战略。

从需求侧看,调研发现,不同庚岁层和收入层客群履历的期间、上演的社会扮装不同,代际之间存在对数字银行业务的需求偏好互异性。数字银行通过识别用户干系、渠说念漫衍、销耗偏好和营销响应等标签,构建起属东说念主和属地的专属蓄意体系,数据驱动的作事及运营形式已初见雏形。当今,许多银步履惩办数字银行客群互异化蓄意需求,将AI应用标的重点放在面向市集和客户作事,以前AI成为惩办需求互异性的过失器具。

从渠说念侧看,调研发现,数字银行迁徙化进度显贵,渠说念协同化和平台化成为主流。数字银行的迁徙化、多渠说念化逐渐驱动数字银行渠说念战略层面追求多渠说念协同化,已毕数字银行渠说念合营性及内在体验的一致性。多渠说念协同依赖前、中、后台数字化建立,又鼓动数字银行中枢渠说念平台化发展。

从场景侧看,《敷陈》以为,数字银行场景建立的价值在于丰富数字银行惩办决议、延伸数字银行营销链条、千里淀数字银行蓄意警戒。在零卖金融方面,老练度矩阵知道线上原生范围成为数字银行场景布局要点,高品性互联网作事将成为场景新增长极,如音频文娱、资讯、视频直播等。在产业金融方面,围绕乡村振兴、小微普惠、科创作事三个作事标的是数字银行场景布局的过失干线。

从用户体验看,调研发现,不管是个东说念主手机银行照旧企业手机银行齐在疑望用户体验的进步。特出90%的银行逐渐疑望数字化体验和机制建立。标明数字银行应当通过精炼运营将专科化作事下千里至更平庸东说念主群,并整合相应资源已毕对用户个性化需求的精确响应,优化用户使用体验。

同期,《敷陈》还公布了数字银行以前的十八个发展趋势。如以前银即将借助体验式指令优化钞票、养老、绿色金融作事才调;AI应用将更深入,用户和场景的机灵运营水平将逐渐进步;渠说念协同加强,渠说念交互将多量呈现千里浸式发展特征;数字科技有机整合,将促进数字化体验向高智能、高千里浸、高概念、高遵守、高协同标的发展等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:王馨茹